413 浏览金融科技对城乡收入差距的影响研究

摘要:在分析金融科技对城乡收入差距直接影响的基础上,进一步分析农村产业融合、城镇化、农业机械化、农产品流通在金融科技影响城乡收入差距机制中的中介作用,研究发现:金融科技的发展对于改善城乡收入差距具有积极的作用,且能促进区域城乡收入差距空间效应的释放;异质性检验发现,金融科技改善城乡收入差距的效应在东部、中部、西部和北部区域均存在;作用机制分析发现,金融科技发展通过促进农村产业融合、城镇化、农业机械化及农产品流通来改善城乡收入差距。基于此,从加快金融科技发展、提高农村产业融合水平、促进城镇化发展、提升农业机械化水平、推进农产品流通体系建设等方面提出建议。

关键词:金融科技;城乡收入差距;中介机制

共同富裕是社会主义的本质要求,是中国式现代化的重要特征,党的二十大报告强调“中国式现代化是全体人民共同富裕的现代化”。共同富裕的实现要求社会成员之间的收入差距保持在较低水平,社会中各个收入阶层间的流动性保持在较高水平,社会充满活力[1]。虽然在过去几十年的时间里,我国在改善城乡收入差距方面取得了显著进步,城乡收入差距持续缩小,但总体上收入差距与财富分配的差距仍然较大,实现共同富裕任重道远[2]。

金融科技是技术驱动的金融创新,是金融服务与互联网技术深度结合的产物[3],能在一定程度上缓解信息不对称,降低金融服务的成本和门槛[45]。金融科技能够借助先进的技术手段克服传统金融的局限,有助于遏制城乡收入差距的不断扩大,对改善城乡收入差距具有重要的支撑意义。但在现实中,金融科技的发展是否确实改善了城乡收入差距?如果金融科技对于改善城乡收入差距存在积极的作用,那么,其影响机制是怎样的?本研究在分析金融科技对城乡收入差距直接影响的基础上,进一步从农村产业融合、城镇化、农业机械化、农产品流通四个方面分析其作用机制,以更好地发挥金融科技的作用,助力共同富裕目标的实现。一、文献回顾

在金融科技与收入差距的关系方面,已有研究的结论虽未表现出较强的一致性,但大多数观点认为金融科技的发展有助于减小收入差距[67]。得益于金融科技的便利性和低成本优势,农村居民能够充分享受到金融科技发展带来的“红利”,从而获得比城镇居民更高的增收效应[8]。一些学者进一步研究发现:在低经济水平地区,金融科技处于低水平时,其发展反而会进一步拉大城乡收入差距[9];属于衍生功能的金融科技业务却有扩大城乡收入差距的趋势[10];在城镇化水平偏低的地区,金融科技对城乡收入差距的影响并不显著[11]。在机制分析方面,已有研究从农村人均GDP、收入结构和信贷配置、劳动力向非农产业转移[1213]等方面进行了中介效应分析。

虽然现有研究围绕金融科技与城乡收入差距进行了多角度分析,但依然存在可拓展的研究空间:一是目前关于空间效应的讨论较为不足,对区域间互动所造成的影响考虑得不够充分;二是关于影响机制的探索还存在较多留白,一些较为重要的因素尚未得到充分的讨论和深入的研究,而这些因素可能

对金融科技与城乡收入差距的关系具有关键影响。

相较已有研究,本文的边际贡献在于:一是通过构建空间计量模型,论证了金融科技影响城乡收入差距的空间效应;二是以更开阔的思路展开中介传导机制分析,从农业生产环节出发,依次分析了农村产业融合、城镇化、农业机械化、农产品流通四个中介变量在金融科技改善城乡收入差距中的作用。

二、理论机制与研究假设

(一)金融科技改善城乡收入差距的作用机制分析

金融科技作为推动金融创新的不竭动力,其效应发挥涵盖了城市和农村两个区域,且对农村居民收入水平提高的影响更大。一方面,凭借着自身的科技属性,金融科技能够将服务触角延伸至传统金融所不及之处,覆盖更大范围的农村地区,降低了金融门槛,缓解了金融排斥,满足了农村地区更多农户的金融需求。另一方面,借助人工智能、区块链、云计算、大数据、5G技术等先进科技手段,金融科技大幅提升了服务效率,降低了金融服务成本,并且为农村居民提供了更充分的金融信息,使农村居民获得了更加高效和便捷的金融产品与服务,为农村居民的生产生活提供了更高质量的金融支持。基于此,本文提出以下假设:

H1:金融科技对改善城乡收入差距具有积极的作用。

(二)金融科技改善城乡收入差距的中介传导机制分析

1.农村产业融合。农村产业在产业链纵向延伸和横向拓展的过程中都需要金融支持。金融科技不仅依托自身科技特征,利用先进的技术手段,提高了金融服务效率,增加了金融供给,而且通过克服传统金融服务的排斥性,提高了农村产业融合发展所需金融服务的可及性[14]。同时,减少了信息不对称,优化了资源要素在产业间的配置。

农村产业融合的发展有助于改善城乡收入差距。一方面,农村产业融合通过增加就业、增加农产品附加值、激活农村土地等资源要素等方式,在工资性收入、生产经营收入及财产性收入等方面增加了农民收入。另一方面,农村产业融合通过发挥二、三产业对人口聚集的带动作用,为农业剩余劳动力就地就近转移提供了产业支撑,从而间接影响了城乡收入差距[15]。基于此,本文提出以下假设:

H2:金融科技通过提高农村产业融合水平改善城乡收入差距。

2.城镇化。城镇化水平的提高离不开金融科技的支持。一是,金融科技为城镇化过程提供了更有效的金融供给;二是,金融科技更好地满足了城镇化过程中的金融需求;三是,科技金融以金融市场为平台,引导资源要素在城乡间合理流动,实现了资源要素的更优配置。

城镇化通过调节农民收入来改善城乡收入差距。城镇化消除了城乡要素流动的壁垒,通过人口城镇化、土地城镇化、经济城镇化、生态城镇化等维度对农民收入产生效应,不仅影响农民收入规模,而且影响农民收入结构。现阶段对高质量城镇化的强调,增加了城镇化过程中农村居民的福祉,提高了农民收入,有效减小了城乡收入差距。基于此,提出以下假设:

H3:金融科技通过提高城镇化水平改善城乡收入差距。

3.农业机械化。金融科技的发展释放了金融的普惠效应,在农业机械的供给端和需求端同时缓解了信贷约束,增加了农业机械的供给,满足了农业发展对农业机械的需求。农户的生产方式越来越多的转向半机械化和机械化,这促进了农业机械化的发展。

农业机械化的发展通过促进农民增收来减少城乡收入差距。一方面,农业机械化水平提高带来农业生产方式的现代化,提高了农业生产力,带动了农业收入增长,从而促进农民收入增加;另一方面,农业机械化水平通过劳动力转移的中介效应“部分地”作用于非农收入增长,从而对农民收入的提高具有积极的作用。基于此,本文提出以下假设:

H4:金融科技通过提高农业机械化水平改善城乡收入差距。

4.农产品流通。农产品流通是连接农业生产和消费的桥梁与纽带,是引导生产、促进消费的重要载体。金融科技有力推动了农产品流通业的发展,原因在于:一是缓解了农产品流通企业的融资约束;二是降低了农产品流通企业的融资成本;三是通过快捷、便利的金融服务降低了农产品流通企业的运营成本;四是通过提供资金支持,鼓励企业的创新行为,为流通企业的创新活动提供了动力;五是通过增加居民消费,推动了农产品流通业的发展。农产品流通水平的提高有助于改善城乡收入差距。第一,农产品流通水平提高有利于增加农民就业;第二,农产品流通水平提高有利于形成稳定的农产品运销渠道,实现农产品价值,从而增加农民经营性收入;第三,农产品流通业的发展不仅为农村生产经营带来更多的增量资源要素,而且可盘活农村存量资源要素,有利于农村居民获得更多的财产性收入和经营性收入。基于此,本文提出以下假设:

H5:金融科技通过提高农产品流通水平改善城乡收入差距。

三、研究设计

(一)变量选择

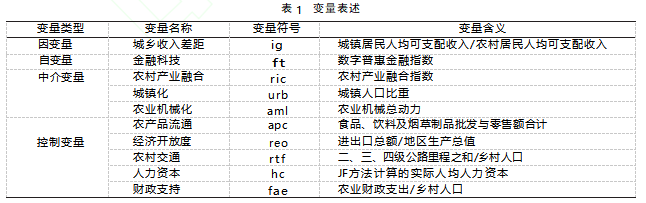

本研究的因变量是城乡收入差距,使用城镇居民人均可支配收入与农村居民人均可支配收入的比值作为代理变量。

本研究的自变量是金融科技,使用北京大学数字金融研究中心联合蚂蚁金服集团共同编制的数字普惠金融指数作为代理变量。选择该指数作为代理变量,原因在于其广泛的数据覆盖范围和多维度的指标体系,能更细致、全面地衡量金融科技发展程度。一方面,蚂蚁金服作为我国最具影响力的数字金融企业之一,平台用户超10亿,数据来源具有很强的权威性和高度的代表性,能够真实反映我国金融创新的实际情况;另一方面,该指数涵盖了数字支付、数字信贷、数字保险、数字理财以及数字信用体系等领域,而这些领域正是金融科技的核心应用场景,是金融科技对传统金融进行深度改造的重点。

本研究的中介变量包括四个:(1)农村产业融合,本研究从农村服务业发展、农村产业链延伸、农业新型业态培育、农业功能拓展四方面构建指标体系,具体包括农林牧渔服务业总产值/农林牧渔总产值、食品工业主营业务收入/农林牧渔总产值、设施农业面积/耕地面积、二三产业就业/就业合计、休闲农业营业收入/农林牧渔总产值,使用熵值法计算得到农村产业融合指数;(2)城镇化,使用城镇人口比重作为代理变量;(3)农业机械化,使用农业机械总动力作为代理变量;(4)农产品流通,采用狭义农产品的概念,使用食品、饮料及烟草制品的批发与零售额合计作为代理变量。

本研究还将与城乡收入差距密切相关的四个因素作为控制变量。(1)经济开放度影响国内外资源要素的配置水平,从而对城乡收入差距产生影响,本文使用进出口总额与地区生产总值的比值作为该指标的代理变量。(2)农村交通连接起城市与乡村,是城乡要素流动的基础载体。由于我国的二级公路连接了城郊,对农村经济具有间接影响,而三级、四级公路是直接促进城乡联系的通道,对农村经济具有直接影响,因此,本文使用二、三、四级公路里程之和与乡村人口的比值作为该指标的代理变量。(3)人力资本与收入间存在因果关系,人力资本水平的提高通常会相应带来收入的提高,从而改善城乡收入差距。本文使用中央财经大学中国人力资本与劳动经济研究中心JF方法计算的实际人均人力资本作为该指标的代理变量。(4)财政支持代表着农业发展中来自财政资金的支持力度,在推动农业发展的基础上,通过提高农民收入水平进而减小城乡收入差距。本文使用农业财政支出与乡村人口的比值作为该指标的代理变量。

lnigit=β0i3lnrtfit+(1)

式(1)中,i为样本地区,t为样本时间;β0为常数项,β1、β2、β3、β4、β5为估计系数,εit为随机误差项。

所构建的空间自相关模型为

lnige2oit+(2)

式(2)中,αit为个体效应;w为n×n阶空间权重矩阵,本文使用的是经济空间权重矩阵;wlnigit为因变量的空间自回归项;ρ为空间自回归系数。

所构建的空间误差模型为

lnigit=αititβ3lnrtfit+(3)

εitλwεit+μit(4)

式(3)—式(5)中,λ为空间误差系数,其余参数所代表的含义与式(2)相同。

2.内生性分析。本文选择工具变量最小二乘法(IV-2SLS)进行内生性检验,以克服内生性问题。

第一阶段回归模型为

4litεβ3lnhcit+(6)

式(6)中,xit为控制变量,zit为工具变量。

第二阶段回归模型为

lnigit=γ045otγ3lnrtfit+(7)

3.中介效应分析。本文使用中介效应模型进行金融科技对改善城乡收入差距的中介传导机制分析,所构建的模型为

lnigit=α0+α1lnftit+α2lnreoit+α3lnrtfit+

α4lnhcit+α5lnfaeit+ε1it(8)

lnmit=β023lnrtfit+(9)

lniititit+(10)

式(9)、式(10)中,mit为中介变量。

(三)数据来源

受限于部分数据的可得性,本文选取除香港地区、澳门地区、台湾地区、西藏自治区外的30个省份2006—2023年的面板数据进行分析。数据来自北京大学数字金融研究中心、全国温室数据系统、中央财经大学中国人力资本与劳动经济研究中心和历年中国农村统计年鉴、中国科技统计年鉴、中国统计年鉴、中国金融年鉴、中国休闲农业年鉴、中国第三产业统计年鉴;个别缺失数据使用线性插值法进行补全。

四、实证分析

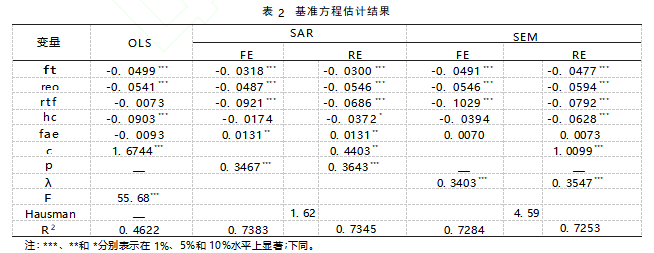

(一)基准方程

本研究使用OLS、空间自相关模型(SAR)以及空间误差模型(SEM)进行基准方程的估计,根据估计结果(表2),空间自相关模型(SAR)的空间自相关系数(p)为正,且通过了1%水平的显著性检验,说明城乡收入差距具有显著的、正向的空间溢出效应,本地城乡收入差距的减小会带动相邻地区城乡收入差距的减小。空间误差模型(SEM)的空间误差系数(λ)为正,且通过了1%水平的显著性检验,说明城乡收入差距具有显著的空间依赖性,城乡收入差距的水平会受到本区域和相邻区域不可观测因素的影响。核心自变量金融科技的估计系数在所有5个方程中均为负,且都通过了1%水平的显著性检验,说明金融科技的发展对于改善城乡收入差距具有积极作用;同时,金融科技的发展还能够促进区域城乡收入差距空间效应的释放。

(二)内生性分析

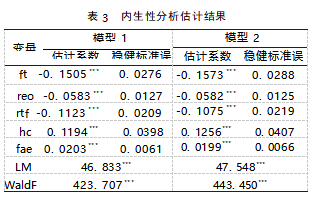

本研究使用工具变量最小二乘法进行内生性处理。在工具变量的选择上,由于杭州市和上海市分别是中国的金融科技中心和金融中心,因此分别使用各地区省会城市到杭州和上海的公路距离作为工具变量。

根据内生性估计结果(表3),两个方程均通过了不可识别检验、弱工具变量检验,且不存在过度识别问题,说明所使用的工具变量具有一定的合理性。核心自变量金融科技在两个方程中的估计系数均为负且通过了1%的显著性检验,再次验证了基准方程的估计结果,说明金融科技对于减小城乡收入差距存在着正向的作用,H1验证成立。

(三)异质性检验

由于样本区域跨度辽阔,不同区域资源禀赋存在明显差异,可能会导致金融科技对城乡收入差距表3内生性分析估计结果

模型1

变量估计系数稳健标准误 模型2

估计系数稳健标准误

ft-0.1505***0.0276 -0.1573***0.0288

reo-0.0583***0.0127 -0.0582***0.0125

rtf-0.1123***0.0209 -0.1075***0.0219

hc0.1194***0.0398 0.1256***0.0407

fae0.0203***0.0061 0.0199***0.0066

LM46.833*** 47.548***

WaldF423.707*** 443.450***

的影响在不同区域表现出异质性,因此本文将样本地区划分为东部、西部、中部和北部4个区域,使用空间自相关模型(SAR)和空间误差模型(SEM)再次进行估计。

根据估计结果,核心自变量金融科技在全部4个区域16个模型中的估计系数均为负值且都通过了显著性检验,说明在各个区域中,金融科技的发展均能够改善城乡收入差距,验证了基准方程的估计结果。

(四)作用机制检验分析

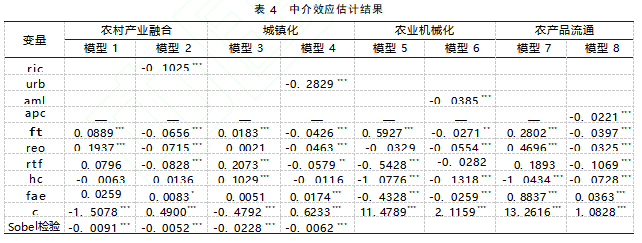

在验证了金融科技发展有助于改善城乡收入差距的基础上,进一步从农村产业融合、城镇化、农业机械化、农产品流通四个维度(表4)进行作用机制检验。

的提高对于城乡收入差距存在显著的收敛效应;Sobel检验显著为负,说明存在金融科技通过提高城镇化水平进而改善城乡收入差距的中介机制,H3得到验证。

模型5估计结果显示,金融科技的估计系数为正,且通过了1%水平的显著性检验,说明金融科技的发展有助于推动农业机械化水平的提高。模型6估计结果显示,农业机械化对城乡收入差距的估计系数为负,且通过了1%水平的显著性检验,说明农业机械化水平的提高能够有效的改善城乡收入差距;Sobel检验显著为负,说明金融科技能够以农业机械化为中介变量来改善城乡收入差距,H4得到验证。

模型7估计结果显示,金融科技的估计系数为正,且通过了1%水平的显著性检验,说明金融科技的发展对于提高农产品流通水平具有显著的正向影响。模型8估计结果显示,农产品流通对城乡收入差距的估计系数为负,说明农产品流通水平的提高对于城乡收入差距存在收敛效应;Sobel检验显著为负,说明存在金融科技通过提高农产品流通水平来改善城乡收入差距的中介机制,H5得到验证。

五、结论与建议

(一)结论

本文聚焦金融科技与城乡收入差距,分别使用空间计量模型和中介效应模型验证了金融科技对城乡收入差距的影响及其作用机制。研究发现:金融科技的发展对于改善城乡收入差距具有积极的作用,且能够促进区域城乡收入差距空间效应的释放;异质性检验发现,金融科技改善城乡收入差距的效应在东部、中部、西部和北部区域均存在;作用机制分析发现,金融科技可以通过促进农村产业融合、城镇化、农业机械化及农产品流通来改善城乡收入差距。

(二)建议

第一,多渠道加快金融科技发展。研究发现,金融科技对于改善城乡收入差距存在正向的促进作用,因此应进一步加快金融科技发展,强化金融科技对城乡收入差距的收敛效应。发展金融科技的关键在于加强基础设施建设,营造综合性监管体系,一方面要改善互联网基础设施,升级支付系统及建立高效数据中心和云计算平台;另一方面要推动多部门间的协同合作,制定具有更强灵活性和适应性的监管政策,还要打造坚固的安全网,以有效应对各种潜在风险。此外,金融科技的发展能够促进区域城乡收入差距空间效应的释放,因此,应通过优化区域间基础设施的互联互通来提升跨地区金融服务的能力,以进一步发挥金融科技对区域城乡收入差距的收敛效应。

第二,扎实提高农村产业融合水平。重点要围绕产业链延伸和产业功能拓展两方面推动农村产业融合。一方面,要以数字化、智能化、标准化以及质量控制为关键支撑要素,积极推动农业产业链的纵向延伸:一是重点发展农业投入品供应和技术服务体系,推动产业链向上游延伸;二是以农产品加工为核心,推动产业链向中游延伸,提升产品附加值;三是以农产品流通、销售以及溯源为关键环节,推动产业链向下游延伸。另一方面,要在保障农业生产功能的基础上,重点围绕生态、社会、休闲与服务等功能,着力实现农业多种功能的拓展和乡村多元价值的挖掘,丰富农业的价值内涵。

第三,稳步促进城镇化发展。推动城镇化发展有助于改善城乡收入差距,关键在于打破要素流动壁垒,推动人才、土地、资金等关键要素在城乡间实现双向流动和高效配置;积极推动城乡间公共服务的均等化,不断提高农村居民在教育、养老、社保等方面的基本保障水平,实现社会公平和共享发展。

第四,进一步提升农业机械化水平。农业机械化水平提升对于改善城乡收入差距有着积极的意义。要针对不同地区、不同类型的农产品加强技术创新,以绿色化、智能化、信息化、数字化为指引,全方位提高农业机械化水平;积极构建多层次、专业化、高效化的农技推广网络,探索多样化推广模式,完善农业机械技术推广体系;通过培育多元服务主体、健全服务运行机制、强化服务能力建设、创新服务方式、完善服务支撑体系等途径,不断健全农业机械社会化服务体系。

第五,积极推进农产品流通体系建设。推进农产品流通体系建设是改善城乡收入差距的重要抓手,要围绕信息化、智能化、数字化等前沿领域,推动农产品流通体系转型升级;要以电商为载体,积极探索农产品流通多元化主体建设;要围绕批发市场、冷库、冷链物流网络等重点环节,完善基础设施建设,提高农产品流通速度与质量。

参考文献:

[1]李实,朱梦冰.推进收入分配制度改革促进共同富裕实现[J].管理世界,2022(1):5261

[2]张晓晶.金融发展与共同富裕:一个研究框架[J].经济学动态,2021(12):2539

[3]GomberP,KochJA,SieringM.Digitalfinanceandfintech:currentresearchandfutureresearchdirections[J].JournalofBusinessEconomics,2017(5):537580

[4]DappT,SlomkaL,AGDB,etal.Fintech:thedigitalrevolutioninthefinancialsector[J].DeutscheBankResearch,2017,1:189199

[5]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):7186

[6]CorradoG,CorradoL.Inclusivefinanceforinclusivegrowthanddevelopment[J].CurrentOpinioninEnvironmentalSustainability,2017,24:1923

[7]LopezT,WinklerA.Thechallengeofruralfinancialinclusion-evidencefrommicrofinance[J].AppliedEconomics,2018(14):15551577

[8]邓金钱,张娜.数字普惠金融缓解城乡收入不平等了吗[J].农业技术经济,2022(6):7793

参考文献:

[1]李实,朱梦冰.推进收入分配制度改革促进共同富裕实现[J].管理世界,2022(1):5261

[2]张晓晶.金融发展与共同富裕:一个研究框架[J].经济学动态,2021(12):2539

[3]GomberP,KochJA,SieringM.Digitalfinanceandfintech:currentresearchandfutureresearchdirections[J].JournalofBusinessEconomics,2017(5):537580

[4]DappT,SlomkaL,AGDB,etal.Fintech:thedigitalrevolutioninthefinancialsector[J].DeutscheBankResearch,2017,1:189199

[5]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):7186

[6]CorradoG,CorradoL.Inclusivefinanceforinclusivegrowthanddevelopment[J].CurrentOpinioninEnvironmentalSustainability,2017,24:1923

[7]LopezT,WinklerA.Thechallengeofruralfinancialinclusion-evidencefrommicrofinance[J].AppliedEconomics,2018(14):15551577

[8]邓金钱,张娜.数字普惠金融缓解城乡收入不平等了吗[J].农业技术经济,2022(6):77-93

[9]赵丙奇.中国数字普惠金融与城乡收入差距—基于面板门限模型的实证研究[J].社会科学辑刊,2020(1):196205

[10]李牧辰,封思贤,谢星.数字普惠金融对城乡收入差距的异质性影响研究[J].南京农业大学学报(社会科学版),2020(3):132145

[11]张贺,白钦先.数字普惠金融减小了城乡收入差距吗?—基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122129

[12]赵德起,王世哲.数字普惠金融对城乡收入差距的影响研究—基于中国省域空间计量模型的实证分析[J].经济问题探索,2023(5):1329

[13]宋科,刘家琳,李宙甲.数字普惠金融能缩小县域城乡收入差距吗?—兼论数字普惠金融与传统金融的协同效应[J].中国软科学,2022(6):133145

[14]焦青霞,刘岳泽.数字普惠金融、农业科技创新与农村产业融合发展[J].统计与决策,2022(18):7781

[15]李晓龙,冉光和.农村产业融合发展如何影响城乡收入差距—基于农村经济增长与城镇化的双重视角[J].农业技术经济,2019(8):1728

{kind=link}